На сегодняшний день в период жесткой конкуренции между различными видами генерации за расширение/удержание своей доли на рынке электроэнергетики мы наблюдаем беспрецедентный уровень манипулирования общественным сознанием населения/правительств со стороны так называемого «пула традиционной генерации», в том числе и сторонников АЭС.

Основным аргументом последних является миф о дешевизне электроэнергии, выработанной на АЭС, относительно других источников, в частности в несколько раз ниже, чем из ВИЭ.

Для лучшего понимания современного состояния и перспективы развития атомной энергетики необходимо рассмотреть тенденцию развития данной сферы.

В 1954 году в городе Обнинск (РФ) введена в эксплуатацию первая в мире АЭС мощностью 5 МВт подключенная к общей энергосети.

В 1970-х годах начался бум строительства АЭС в Северной Америке, Европе, Японии и СССР. В 1975 году эксперты МАГАТЭ прогнозировали увеличение мощностей АЭС к 2000 году от 4000 до 7000 ГВт.

Однако 3 отдельные аварии на АЭС США (1979г. – Три-Майл-Айленд), СССР (1986 год – Чернобыль) и Японии (2011г. – Фукусима) полностью изменили отношение общества и правительства стран к перспективам развития атомной энергетики.

До 2019 года в 33 странах мира построено 623 реакторов общей мощностью 468,6 ГВт, из которых на данный момент 173 реактора мощностью 72 ГВт полностью закрыты.

По состоянию на 01.03.2019 года в 30 странах функционируют

450 промышленных реакторов совокупной мощностью 396,6 ГВт, которые по итогам 2018 года выработали 2 549 млрд. кВтч электроэнергии или порядка 10% от мировой генерации.

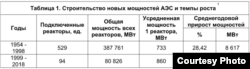

65 летний период развития атомной энергетики можно условно разделить на 2 этапа: периоды интенсивного (1954-1998гг.) и пассивного развития (1999 – по н.в.).

В период интенсивного развития ежегодный рост совокупных мощностей атомной энергетики в среднем составлял 28,4% (8,6 ГВт), а за последние 20 лет аналогичный показатель составил всего лишь менее 1% (4 ГВт).

82,8% (529 реакторов – 387,8 ГВт) от совокупного объема установленных мощностей мировых АЭС введены в строй до 1999 года, поэтому средний возраст всех действующих реакторов в мире по состоянию на 01.03.2019 года составляет 30,1 лет, а в Финляндии – 40,

в Бельгии – 39, в США – 38,7, в Швеции – 38,6, в Канаде – 35,7,

в Великобритании – 35, в Испании и Франции – 34, в ФРГ – 32,5 и

в Японии – 29,3 лет.

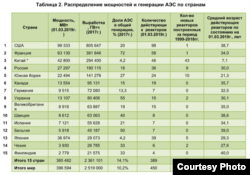

На долю ведущих 15 стран в атомной генерации приходится более 92% всех действующих мощностей АЭС и 94% от общей выработки.

Строительство новых мощностей

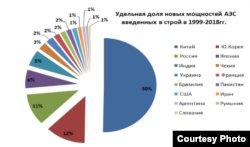

Необходимо отметить, что за последние 20 лет введены в эксплуатацию 94 новых реакторов (80,8 ГВт) из них 85,4% (69 ГВт) в 5 странах – в Китае, Южной Корее, Японии, Индии и РФ.

На данный момент формально в 18 странах начато строительство еще 55 реакторов общей мощностью 56,6 ГВт, из них 33 реактора

(32,5 ГВт) будет построено в 5 странах – в Китае, Южной Корее, России, Индии и ОАЭ. Строительные работы осуществляются в 4 странах (ОАЭ, Турция, Белоруссия и Бангладеш) ранее не имевших АЭС. При этом, в реализации проектов АЭС в трех последних странах заинтересована Россия, которая осуществляет экспорт технологий и предоставляет экспортные кредиты/ПИИ в размере более 43 млрд. долларов США.

Для стран Азии, в частности Китая и Индии, АЭС прежде всего рассматриваются как аналог замещения угольных ТЭС, то есть призваны решить экологические проблемы, и как фактор диверсификации структуры электроэнергетики в сторону более чистой генерации.

Однако, проекты новых 11 реакторов в США, Финляндии, Словакии, Украине, Японии, Бразилии и Тайване имеют очень туманные перспективы успешной реализации. Например, строительство 3 и 4 энергоблоков на АЭС Моховце (Словакии) и АЭС Хмельнитский (Украина) началось в 1986-1987гг., то есть более 30 лет назад, а точная дата их завершения до сих пор неизвестна.

В США строительство 4х реакторов третьего поколения, инициированные в в начале 2000-х годов Джорджем Бушем младшим в рамках так называемого проекта «атомного ренессанса», потерпел крах. В 2017г. из-за высоких капительных затрат официального отказано от строительства 2х энергоблоков (2,2 ГВт) на АЭС «Ви Си Саммер». Другие два реактора (2,2 ГВт) должны стать 3 и 4 энергоблоками АЭС Вогтль, однако из-за увеличения стоимости проекта с 9,8 до 27 млрд. долл. США (более 12 млрд. долл. США за 1 ГВт) привело к нерентабельности проектов и повлекло нынешние судебные разбирательства участников, то есть этот проект скорее останется нереализованным.

В Финляндии на АЭС Олкилуото строительство 3 энергоблока

(1,6 ГВт) продолжается с 2005 года, а стоимость проекта увеличилась с

3,0 до 8,5 млрд. Евро (9,6 млрд. долл. США).

В Бразилии проект возведения третьего энергоблока Ангра-3 мощностью 1340 МВт началось в 1995 году, на данный момент строительные работы остановлено из-за расследований следственных органов, которые доказали факты взяток со стороны высокопоставленных чиновников.

Отказ от ядерной энергетики в сторону ВИЭ

Высокий показатель среднего возраста действующих реакторов в 20 странах (15 европейских, 3 североамериканских, Южная Корея и ЮАР), практическое отсутствие значимых мер по строительству новых реакторов в течение последних 20 лет, высокие темпы развития в этих странах возобновляемой энергетики, а также активная позиция населения и политического истеблишмента по денукляризации электроэнергетики служит явным доказательством того, что эти страны постепенно до 2040-2050 годов откажутся от использования АЭС по мере истечения лицензий на их эксплуатацию и/или физического износа действующих реакторов. На долю этих 20 стран приходится порядка 65% (259,3 ГВт) всех действующих мощностей АЭС.

Южная Корея в 2017 году официально объявила об отказе в дальнейшем развитии атомной энергетики и сворачивании проектов новых энергоблоков после ввода в эксплуатацию строящихся 5 реакторов (6,7 ГВт). Руководство страны обязалось не продлевать срок эксплуатации энергоблоков сверх гарантийных периодов, а также направить усилия для развития возобновляемой энергетики взамен АЭС.

Несмотря на то, что доля атомной энергии в общей генерации Бельгии составляет 50% (40,2 ТВтч), принята программ по закрытию всех АЭС с 2022 до 2025 года.

Испания также утвердила план по закрытию действующих реакторов с 2023-го до 2028 года. Удельная доля АЭС в структуре генерации Испании по итогам 2018 года составило 21,4% (54,3 ТВтч).

Показателен также пример Германии, которая намерена закрыть все АЭС до 2022 года. В структуре генерации ФРГ доля АЭС с 2002-го до 2019 года снизилась с 30,9% до 13,3%, а доля ВИЭ благодаря успешным мерам по увеличению генерации за счет солнечных и ветровых электростанций увеличилась с 8,8% до 40,2%. Примечательно что, доля гидроэлектростанций в общем объеме выработки за указанный период снизилась с 4,6% (23,1 ТВтч) до 3,1% (16,3 ТВтч), а генерация за счет биомассы, ветра и солнца увеличилась в 8,5 раз – с 20,2 до 172,5 ТВтч.

Важно отметить, что планы стран ЕС постепенного отказа от ядерной энергетики является результатом долгосрочной стратегии по замещению АЭС объектами ВИЭ, преимущественно ветровых и солнечных электростанций.

С 2000-го по 2018-й год установленная мощность ветровых станций ЕС увеличилась с 12,9 до 189 ГВт, а солнечный электростанций с практически нулевого уровня до 115,3 ГВт. По итогам 2018 года объекты ВИЭ ЕС выработали 1 051 ТВтч, в том числе за счет ветра – 382 ТВтч и солнца – 127 ТВтч.

С 2011 года основной прирост новых генерирующих мощностей в ЕС осуществляется за счет строительства объектов ВИЭ, соответственно значительно снижаются объемы строительства традиционных газовых и угольных электростанций. По итогам 2018 года более 95% (19,6 ГВт из 20,6 ГВт) новых мощностей в ЕС обеспечены за счет объектов ВИЭ. Важно отметить, что такая динамика сохраняется и даже растет все последние 8 лет и непременно сохраниться в обозримом будущем, ведь на сегодняшний день в ЕС уже определяются целевые даты по декарбонизации не только сферы электроэнергетики, но и всей энергосистемы (ТЭК).

Основным фактором, стимулирующим развитие сферы ВИЭ, является низкая нормированная стоимость электроэнергии (LCOE), которая отражает реальную себестоимость производства электроэнергии в течение всего жизненного цикла электростанции (включая все возможные инвестиции, затраты и доходы), солнечных и ветровых электростанций.

Вышеуказанные диаграммы международно-признанной консалтинговой компании Lazard (Швейцария), ежегодно публикующей доклады по LCOE, наглядно показывают, что за последние 9 лет стоимость электроэнергия солнечных и ветровых станций снизилась на 88% и 69% соответственно.

С учетом вышеизложенного, можно констатировать, что из 20 из 30 стран, имеющих АЭС, прямыми (официальный отказ от АЭС) и косвенными методами (постепенное снижение доли атомной генерации) приняли курс по денукляризации сферы электроэнергетики и форсированию проектов ВИЭ.

Стоимость электроэнергии АЭС

В современных реалиях ведущие регионы в сфере атомной энергетики как Европа (кроме Украины и РФ) и Северная Америка отказываются от строительства новых реакторов. Прежде всего, это связано с высокой стоимостью электроэнергии вырабатываемых на АЭС, которые абсолютно неконкурентоспособны с угольной, газовой, солнечной и ветровой генерацией.

Сегодня многие сторонники атомной энергетики, в частности академические круги, не знают даже ее себестоимости, но благодаря насажденным стереотипам и своей некомпетентности убеждены в ее дешевизне. С момента инициации проекта АЭС в Узбекистане многие видные эксперты начали занимать сторону «дешевого и безопасного атома».

Справка: Цитата из интервью Заместителя директора Института ядерной физики Академии Наук Узбекистана Илхома Садикова: «… на сегодняшний день АЭС считается самым дешевым источником энергии. По сравнению с ТЭС эта энергия дешевле в 1,5-2 раза, а по сравнению с солнечной энергией – в 5 раз».

Однако, в реальности все наоборот, капитальные затраты на строительство АЭС растут с каждым годом из-за повышения требования к безопасности, а в солнечной энергетике данный показатель

за последние 20 лет снизился почти в 10 раз за счет развития отрасли

в целом. На данный момент, усредненная полная стоимость строительства 1 ГВт АЭС эквивалентна строительству 9-10 ГВт современных солнечных ФЭС с использованием самых современных оборудований/технологий (двухсторонних монокремниевых панелей, треккинговой системой, микроинверторами) европейского производства, которые в совокупности смогут обеспечить генерацию до 4 млрд. кВтч, то есть более в 3 раза больше чем выработка 1 ГВт АЭС (7,4 млрд. кВтч). Втаких условиях, атомная энергетика просто не может конкурировать с проектами ВИЭ по цене.

Так же и по времени строительства новых мощностей ФЭС имеет явное преимущество относительно АЭС. На строительство одного энергоблока ВВЭР-1200 в России уходит от 8 до 12 лет (2 блока на АЭС Нововоронеж-2), а солнечные ФЭС можно строить по несколько ГВт за год. В условиях энергодефицитности быстрое строительство новых генерирующих мощностей, к тому же за счет прямых иностранных инвестиций имеет ключевое значение для стратегического развития экономики Узбекистана.

Стереотип о дешевой атомной энергии, это козырь для экспорта российских ядерных технологий, так как после начала строительства АЭС многие страны столкнулись с увеличением стоимости проектов и обнаружением расходов ранее не учтенных в период инициации (например, расходы по ликвидации АЭС и ОЯТ), то есть государство посредством принятых на себя крупных обязательств попадает в «кредитную ловушку/яму».

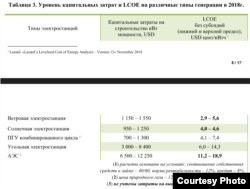

Согласно исследованиям Lazard капитальные затраты на

строительство новых генерирующих мощностей и LCOE в 2018г.

составили:

В вышеуказанной таблице цены указаны без учета затрат на вывод АЭС из эксплуатации и захоронение реакторов (далее – декомиссия), которые в значительной степени повышают показатели LCOE.

Справка: Еще в 1980-х годах академик Андрей Сахаров говорил: «Захоронение отработавшей свой ресурс станции – очень сложная техническая задача. В США для этого разработана система роботов, работающих в условиях радиоактивного облучения и по определенной программе осуществляющих демонтаж и захоронение… В зависимости от того, что мы хотим иметь на месте станции после демонтажа стоимость захоронения варьируется от нескольких десятков процентов до ста процентов от стоимости строительства, так что захоронение очень дорогая вещь, и, в отличие от строительства, оно ведется с радиоактивными материалами, а потому с этими работами связана определенная опасность. Несомненно, что в стоимость станции должны быть включены затраты на захоронение».

К примеру, в 2014 году в США закрыли АЭС Вермонт Янки мощностью 620 МВт, но процесс декомиссии отсрочили до 2073 года в связи с отсутствием необходимых для средств, которые оценены на уровне

1,24 млрд. долл. США (2000 USD/кВт). За 42 года эксплуатации станции на процесс декомиссии зарезервировано только 665 млн. долл. США, а остальные средства компания владелец (Entergy Corporation) надеется привлечь за счет внешнего финансирования. Таких примеров в ЕС и США десятки.

В России с 1981-го по 2018 год закрыты на постоянной основе 7 энергоблоков, однако ни одна из них до сих пор не выведена из эксплуатации. В течение 10 лет ожидается закрытие еще 15 блоков АЭС. В связи с этим, в конце февраля 2019 года в Госдуму РФ направлен законопроект по закрытию неэффективных энергоблоков, в том числе и АЭС, за счет оптового рынка. Данное обстоятельство еще раз свидетельствует о заниженности себестоимости электроэнергии российских АЭС.

Германия выделила 38 млрд. Евро на вывод из эксплуатации 17 ядерных реакторов, а по оценкам Управления вывода из эксплуатации АЭС Великобритании очистка 17 ядерных площадок Великобритании будет стоить от 109 до 250 млрд. Евро в течение следующих 120 лет. Однако, Франция выделила всего 23 млрд. Евро на вывод из эксплуатации своих 58 реакторов. Комиссия национального собрания по устойчивому развитию и региональному развитию Франции по итогам расследования считает, что государственная энергогенерирующая компания Франции (EDF), сильно занизила цифры на декомиссию, т.к. Великобритания оценила затраты на декомиссию 1 ГВт мощностей АЭС до 2,7 млрд., Германия – 1,4 млрд. Евро, а EDF – 0,3 млрд. Евро.

В связи с этим эксперты отмечают, что скоро EDF придется запустить самую крупную, сложную и дорогостоящую программу по выводу мощностей из эксплуатации и обращению с радиоактивными отходами на Земле. В Великобритании и Германии значительная часть расходов на декомиссию будет покрываться за счет госбюджета, а во Франции только за счет EDF.

Если говорить о цене на атомную электроэнергию целесообразно ориентироваться на опыт и рынок КНР. Цена строительства и электроэнергии АЭС Китая является своеобразным эталоном для мирового рынка, так как из-за высокой конкуренции между поставщиками энергоблоков, государственного финансирования проектов АЭС в КНР достигается самая низкая себестоимость атомной электроэнергии (в новых станциях) относительно других стран.

В 2013 году в Китае Комиссия по национальному развитию и реформам (NDRC) установила единый тариф для новых атомных блоков на уровне 7 центов USD/кВтч (0,43 юань). В конце 2018-гои начале 2019 года введены в эксплуатацию 4 энергоблока (4,7 ГВт) на АЭС Хайян и Саньмень, но из-за увеличения стоимости энергоблоков на

25% относительно первоначальных заложенных затрат, китайские регуляторы планируют поднять тариф для этих станций до

9,7 центов USD/кВтч (0,65 юань).

Основными причинами низкой стоимости цен продажи электроэнергии атомными электростанциями в России являются:

– отсутствие в структуре цены атомной электроэнергии расходов на декомиссиию энергоблоков;

– наличие старых АЭС, в которых низкая цена выработки электроэнергии достигается за счет отсутствия затрат на амортизацию и обслуживания долга на капитальные вложении;

– наличие механизмов косвенного государственного субсидирования отрасли за счет продажи мощности;

– финансирование до 40% стоимости строительства проектов АЭС из госбюджета и выделение остальной суммы из целевых государственных фондов под низкие проценты;

– низкий уровень капитальных затрат на строительство тех же реакторов ВВЭР-1200 поколения «3+», который в более 2х раз ниже чем зарубежные проекты Росатома – 2150-2600 против 4300-5600 долл.США за 1 кВт мощности.

Строительство двух энергоблоков с реактора ВВЭР-1200 на Нововоронежском АЭС-2 в сентябре 2014 года оценено со стороны заместителя Росатома А. Локшина на уровне 215 млрд. рублей или

5,2 млрд. долларов США (4,3 млрд. долл. США при нынешнем курсе). Первый энергоблок введен в эксплуатацию в 2017году, второй намечен на 2020 год.

В Бангладеше идентичный проект осуществляется со стороны Росатома за 12,7 – 13 млрд. долл. США из них 11,4 млрд. долл. США за счет российского государственного экспортного кредита на 28 лет (льготный период 10 лет) и процентной ставкой – LIBOR + 1,75%. Учитывая, что за последние 30 лет усредненная ставка LIBOR по долл. США составила на уровне 3,55% Бангладешу кредитные средства обойдутся в среднем по 4,3% годовых (без учета маржи рефинасирования).

В 2018 году в России отпускная цена электрической энергии АЭС установленная регулятором составила от 236,4 до 968,8 руб./МВтч или же от 0,37 до 1,5 цента долл. США/кВтч без учета НДС при рентабельности продаж на уровне 19,1%. Но это не конечная цена для потребителей, которая формируется за счет надбавок за поставку мощности, передачу, сбыт и инфраструктурных платежей.

В России цена на электроэнергию для потребителей формируется на основе рыночных механизмов, зависит от множества факторов и для каждого региона в отдельности, но главным краеугольным камнем сферы электроэнергетики является рынок поставки мощности.

В целом на данный момент цена за 1 кВтч варьируется в диапазоне от 1,7 до 12,8 центов долл. США. Усредненная цена электроэнергии в 25 крупнейших городах России в 2018 году составила 5,7 центов/кВтч, а в Москве 8,4 центов/кВтч.

Договор на поставку мощностей (далее – ДПМ) это своего рода балансирующий механизм для удовлетворения рыночных потребностей, как производителей, так и потребителей, то есть гарантирует, что:

– АЭС будет получать с оптового рынка необходимые средства для покрытия всех расходов и возврата инвестиций с базовой доходностью 10,5%;

– Потребители имеют право потреблять электроэнергию в необходимых им объемах.

Тарифы на электроэнергию АЭС очень низкие, однако, если внимательно изучить основные производственные показатели деятельности Росэнергоатома можно увидеть что выручка от реализации электроэнергии по установленному тарифу едва покрывает расходы АЭС на топливо или же 20% всех производственных расходов на генерацию.

В структуре доходов АЭС реализация электрической и тепловой энергии составляет всего лишь 18,7%, а основной доход обеспечивает выручка от ДПМ – 81,3%, которая покрывает все остальные производственные расходы и обеспечивает возмещение затрат на строительство и эксплуатацию объектов генерации через повышенную стоимость мощности.

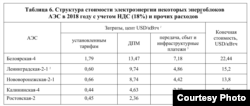

В нижеследующей таблице приведены примеры по тарифам, утвержденные Федеральной антимонопольной службой РФ, некоторых энергоблоков АЭС и объемам их выручки от продаж электроэнергии и мощности в рамках механизма ДПМ по итогам 2018 года.

Как видно из вышеуказанной таблицы основным источником доходов АЭС является продажа мощности по ДПМ, которая в разы превышает продажу электроэнергии. Также регулятор ежегодно устанавливает для каждого энергоблока отдельные тарифы на 2 полугодия на продажу электроэнергии и мощности, в зависимости от срока эксплуатации и специфики производственных расходов.

Конечная стоимость в вышеуказанной таблице определят не тариф для потребителя, а реальную стоимость электроэнергии, выработанную этими атомными энергоблоками за которую платит весь рынок. Несмотря на низкую стоимость продажи электроэнергии АЭС, продажа мощности по ДПМ, а также расходы по передаче, сбыту и реализации инфраструктурных проектов в десятки раз увеличивают итоговую стоимость ед. электроэнергии АЭС., в особенности для энергоблоков введенных в эксплуатацию последние 2-3 года.

Высокая конечная стоимость электроэнергии на 4-м энергоблоке Белоярской АЭС объясняется, тем, что на строительство этого блока (БН-800) на быстрых нейтронах потрачено в 1,7 раза больше средств, чем на 1-й энергоблок АЭС Нововоронежская-2 с ВВЭР-1200, а также низким КИУМ и высокими эксплуатационными затратами.

Актуальность вышеуказанного показателя конечной стоимости заключается в том, что для строительства АЭС в Узбекистане российской стороной предлагается 2 реактора ВВЭР-1200. Такое реактор установлен на АЭС Ленинграская-2-1 и Нововоронежская-2-1. Совокупная номинальная мощность этих двух блоков 2367 МВт, т.е. почти аналогична проекту в Узбекистане – 2400 МВт.

В соответствии с утвержденными тарифами на 2019г. 2 блока АЭС Ленинграской-2-1 и Нововоронежской-2-1 получат выручка по ДПМ в размере 667 и 615 млн. долл. США соответственно. Таким образом, посредством косвенного государственного субсидирования эти 2 блока за продажу мощности получат 1,28 млрд. долл. США (без НДС), а за продажу электроэнергии (16,4 млрд. кВтч) в 15 раз меньше – 87,4 млн. долл. США (без НДС). В среднем для рынка каждая ед. электроэнергии этих двух блоков будет стоить 14,5 центов.

Немаловажным фактором, является отсутствие в структуре этих цен расходов на декомиссию, а также на ликвидацию отходов ядерного топлива (ОЯТ). Россия обычно предлагает их вывозить на хранение у себя или строить локальное хранилище. На хранение ОЯТ также расходуются значительные бюджетные средства, с учетом их долгого хранения. Расходы обогащенного урана на 2 реактора ВВЭР-1200 в течение всего жизненного цикла составят порядка 2,35 тыс. тонн.

Несмотря на то, что с момента инициации строительства АЭС в Узбекистане прошло больше года, до сих пор не понятно стоимость «дешевой» атомной электроэнергии, которая в разы дешевле ТЭС, ГЭС и ВИЭ. Согласно разным неподтвержденным информациям в кулуарах Минэнерго Узбекистана и АО «Узбекэнерго» говорят о цене от 4,5 до 9,5 центов долл. США/кВтч.

Однако, возникает объективный вопрос: будет ли Россия строить у нас дешевле чем у себя, предоставлять государственные кредиты по более низким ставкам чем для своих проектов АЭС и продавать топливо ниже чем своим АЭС? Конечно нет!

На сегодняшний день трудно определить в точности все издержки производства на АЭС, так как сфера достаточна конфиденциальная. Мы можем только ориентироваться на открытые данные Росэнергоатома, которые являются достоверными источниками для детального анализа, а они подтверждают, что цена электроэнергии новых энергоблоков обходится для потребителей на уровне от 14 до 22 центов за кВтч.

В Турции Росатом осуществляет первый в мире проект по строительству АЭС (4,8 ГВт) на условиях государственно-частного партнерства по механизму ВОО (Build – Own – Operate или «строй-владей-эксплуатируй») по которому Турция приняло на себя обязательство покупать выработанную электроэнергию по цене 12,35 долларов США/кВтч в течение 15 лет.

Таким образом, вышеуказанные 2 цены на электроэнергию АЭС полностью соответствуют диапазону уровню цен указанных в отчете компании Lazard по LCOE для АЭС – 11,2-18,9 долларов/кВтч.

Непонятно одно, откуда такой оптимизм по уровню цен, когда в России, Турции и других странах конечная стоимость электроэнергии из новых энергоблоков АЭС на порядок превышают «ожидания» наши «эксперты» из профильных ведомств? Или же это целенаправленная дезинформация руководства страны в целях лоббирования интересов российского бизнеса, по итогам которого бремя заключенного договора против экономических интересов государства ляжет и на будущие поколения?

Многие отечественные «эксперты», в том числе и из Министерства энергетики Узбекистана, АО «Узбекэнерго», ориентируются на тариф продажи электроэнергии предприятиями Росэнергоатома и уверенно утверждают, во всех инстанциях, о дешевизне атомной энергии забывая при этом, что в Узбекистане отсутствует рынок продажи мощности, соответственно узбекский АЭС будет лишен ДПМ, а вся нагрузка субсидирования «низкой стоимости атомной электроэнергии» целиком упадет на бюджет. Это не менее 1,28 млрд. долл. США ежегодно без учета расходов по утилизации ОЯТ на декомиссию, на которые необходимо отчислять не менее 220 млн. долл. США ежегодно.

Если добавить расходы на строительство новых высоковольтных линий электропередач от места расположения АЭС и повышенные финансовые расходы, относительно российских проектов, на обслуживание привлеченных кредитов то реальная цена атомной электроэнергии для Узбекистана будет не менее 15-16 центов за кВтч.

С учетом вышеизложенного, можно сделать следующие заключения:

– строительство АЭС не обеспечит население и промышленность страны дешевой электроэнергий, которая будет в 2-3 раза больше чем электроэнергия солнечных фотоэлектрических станций (4-6 центов долл. США/кВтч);

– для получения дешевой атомной энергии необходимо будет ежегодно выделять с госбюджета субсидию в значительных размерах (более 1,5 млрд. долл. США);

– строительство АЭС непременно станет мощной преградой для развития возобновляемой энергетики в данном и соседних регионах республики, так как она будет функционировать исключительно в базовом режиме мощность которой невозможно маневрировать (снижать в дневное время и увеличивать в период отсутствия солнца/ветра).

– для развития ВИЭ в первую очередь необходимо строительство высокоманевренных генерирующих мощностей, так как они будут дополнять друг друга. А строительство АЭС с крупной единичной мощностью и базовой нагрузкой, кроме высоких тарифов, создаст проблемы для энергетической трансформации страны в сторону преобладания дешевых ВИЭ.

– создаст высокую нагрузку на госбюджет в периоды колебания курса национальной валюты к основным мировым валютам;

– негативно отразится на уровень суверенного рейтинга страны из-за увеличения объема кредитов под гарантию правительства страны;

– на данный момент возобновляемая энергетика даже с учетом внедрения крупных аккумулирующих мощностей может не только функционировать для обеспечения электроэнергией в периоды пиковых нагрузок (отсутствия солнца/ветра), но и конкурировать с АЭС по цене на электроэнергию. К примеру стоимость электроэнергии выработанной на солнечной ФЭС с литий-ионовыми батареями будет стоить на уровне 8-9 центов долл. США/кВтч, т.е. в 2 раза дешевле цены электроэнергии АЭС.

Кроме того, важно отметить, что на сегодняшний день Россия имеет в наличии более перспективные реакторы с улучшенными техническими решениями и высоким уровнем безопасности цен, чем ВВЭР-1200, которые предлагаются Узбекистану.

С 2016 года Россия начала строительство новых энергоблоков на Курской АЭС-2 по проекту ВВЭР-ТОИ (водо-водяной энергетический реактор типовой оптимизированный информационный), которые предполагает существенное снижение стоимости сооружения, сроков и эксплуатационных расходов по сравнению с реакторами ВВЭР-1200,

Преимуществами ВВЭР-ТОИ относительно ВВЭР-1200 являются:

– сейсмическая устойчивость – выдерживает 8-9 баллов, а ВВЭР-1200 только 7 баллов;

– в эксплуатации АЭС минимизировано воздействие человека, а автоматизация позволяет сократить количество персонала на 30-40%;

– расчетная стоимость сооружения ВВЭР-ТОИ на 20% ниже, чем ВВЭР-1200 (АЭС Нововоронеж-2-1);

– выдерживает падение самолета массой 20 тонн на скорости 774 км/час, а при падение тяжелого самолета массой 400 тонн на скорости 540 км/час обеспечивает отсутствие утечки радиоактивных элементов в окружающую среду;

– наличие ряда четырех последовательных барьеров на пути выхода в окружающую среду накопленных при эксплуатации радиоактивных продуктов и др.

Группа специалистов по атомной энергетики специально для Радио Озодлик

Мнение авторов ОзодМактуб не отражает мнение или позицию редакции Озодлик. Все утверждения принадлежат автору.